Consiliul Concurenței aplică amenzi istorice băncilor: care este adevărata miză?

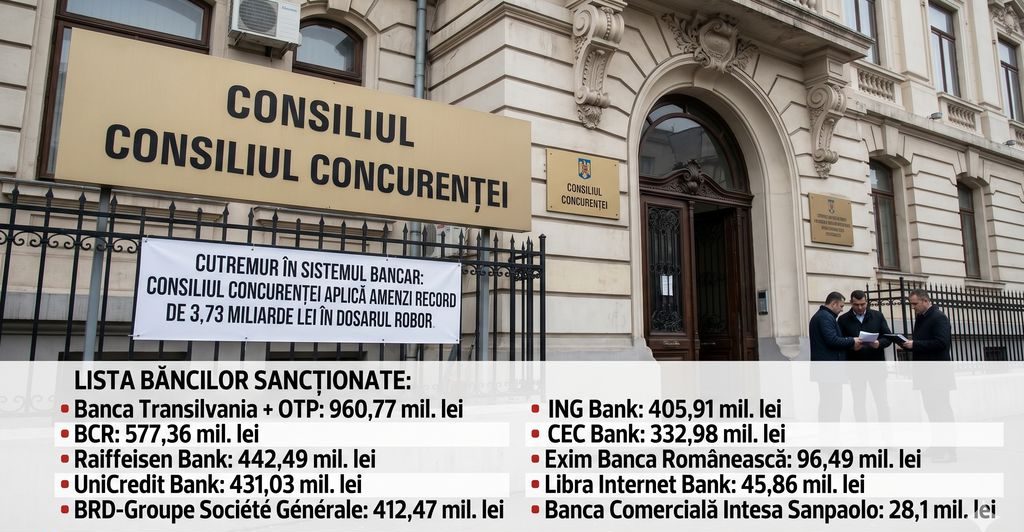

Piața bancară din România se confruntă cu una dintre cele mai importante decizii din ultimii ani. Consiliul Concurenței a sancționat zece instituții bancare cu amenzi totale de 3,73 miliarde de lei (aproximativ 710 milioane euro), în urma unei investigații privind modul de stabilire a indicelui ROBOR.

Decizia a stârnit dezbateri intense atât în mediul financiar, cât și în rândul clienților afectați de evoluția dobânzilor. Întrebarea principală rămâne: este justificată această sancțiune sau asistăm la o interpretare excesivă a mecanismelor pieței bancare?

De ce au fost amendate băncile?

Potrivit Consiliului Concurenței, băncile participante la procedura de fixing ROBOR și-ar fi coordonat comportamentul prin schimburi de informații considerate confidențiale și strategice, influențând procesul prin care se stabilesc cotațiile utilizate la calculul indicelui.

Autoritatea susține că investigația nu a vizat politica monetară, reglementările bancare sau nivelul dobânzilor în sine, ci exclusiv respectarea regulilor de concurență în perioada analizată.

În esență, problema identificată este legată de schimbul de informații între competitori într-un moment în care fiecare participant ar fi trebuit să acționeze independent.

Ce reprezintă ROBOR și de ce este atât de important?

ROBOR (Romanian Interbank Offer Rate) este rata de referință a pieței monetare interbancare. Aceasta influențează:

- Dobânzile la creditele corporate;

- Creditele acordate instituțiilor publice;

- Creditele persoanelor fizice contractate înainte de introducerea IRCC.

Având în vedere valoarea uriașă a creditelor legate de ROBOR, chiar și variații foarte mici ale indicelui pot genera costuri suplimentare semnificative pentru debitori. Din acest motiv, orice suspiciune privind influențarea artificială a procesului de stabilire a ROBOR este tratată cu maximă seriozitate de autoritățile de concurență.

Argumentele care susțin amenda

1. Protejarea concurenței

Legislația europeană și românească interzice schimbul de informații sensibile între competitori atunci când acesta poate afecta funcționarea pieței. Consiliul Concurenței afirmă că a identificat suficiente probe pentru a demonstra o coordonare incompatibilă cu regulile concurențiale.

2. Impactul asupra consumatorilor

Dacă indicele ROBOR este influențat prin comportamente coordonate, efectele se pot răsfrânge asupra costului creditelor pentru milioane de clienți și companii. Autoritatea consideră că tocmai acest risc justifică intervenția fermă.

3. Practica internațională

Consiliul Concurenței a arătat că și în alte jurisdicții, inclusiv în Uniunea Europeană și Statele Unite, au fost aplicate sancțiuni pentru practici similare privind indicii de referință financiari.

Argumentele împotriva sancțiunii

1. Complexitatea mecanismului ROBOR

Mulți specialiști din domeniul bancar susțin că nivelul ROBOR este influențat în principal de politica monetară a băncii centrale, lichiditatea din piață și condițiile macroeconomice, nu exclusiv de comportamentul participanților la fixing.

2. Posibile contestații în instanță

Băncile au anunțat că vor contesta decizia. Procesul ar putea dura ani de zile, iar instanțele vor analiza în detaliu probele și argumentele prezentate de autoritatea de concurență.

3. Riscul precedentului

Unii analiști avertizează că sancțiuni de asemenea dimensiuni pot crea incertitudine în sistemul financiar și pot afecta apetitul pentru investiții dacă nu sunt fundamentate pe dovezi incontestabile.

Care este adevărata miză a amenzii?

Dincolo de suma record de 3,73 miliarde lei, miza principală este una de principiu: stabilirea limitelor clare dintre comunicarea legitimă dintre participanții la piață și comportamentul anticoncurențial.

De asemenea, decizia poate deschide calea unor eventuale acțiuni în despăgubire din partea persoanelor sau companiilor care consideră că au fost prejudiciate, dacă sancțiunile vor fi confirmate definitiv de instanțe.

Ce urmează pentru bănci și pentru clienți?

Conform deciziei Consiliului Concurenței, băncile au la dispoziție 60 de zile pentru a propune măsuri care să elimine practicile considerate anticoncurențiale. În paralel, instituțiile de credit pot ataca sancțiunea în instanță.

Rezultatul proceselor va fi esențial pentru viitorul pieței bancare și pentru modul în care vor fi interpretate regulile concurenței în sectorul financiar din România.

Concluzie

Amenda record aplicată de Consiliul Concurenței reprezintă unul dintre cele mai importante momente pentru sistemul bancar românesc. Dacă autoritatea va reuși să demonstreze definitiv existența unei coordonări anticoncurențiale, sancțiunea poate deveni un precedent major pentru întreaga piață financiară. În schimb, dacă instanțele vor considera că dovezile sunt insuficiente, cazul va ridica semne de întrebare privind limitele intervenției autorităților în mecanismele pieței.